“渠道变革对于休闲零食行业的影响最为明显。”

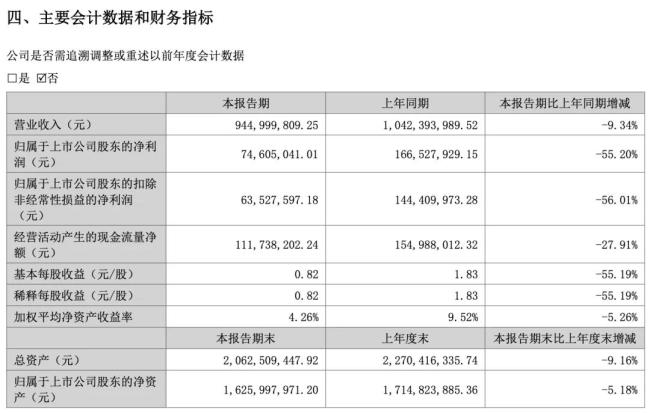

根据甘源食品股份有限公司(下称“甘源食品”)最新披露的2025年半年度报告显示,公司实现营收9.45亿元,同比下降9.3%;实现归母净利润7460.5万元,同比下降55.2%;实现扣非归母净利润6352.76万元,同比下降56.0%。

图源:甘源食品财报(截图)

这也是甘源食品三年来首次上半年净利润和扣非净利润双双跌破亿元大关。一方面,渠道变革冲击了甘源食品经销渠道的销量;另一方面,甘源食品高调发力线上渠道和品牌营销,导致销售费用剧增,蚕食公司净利润。

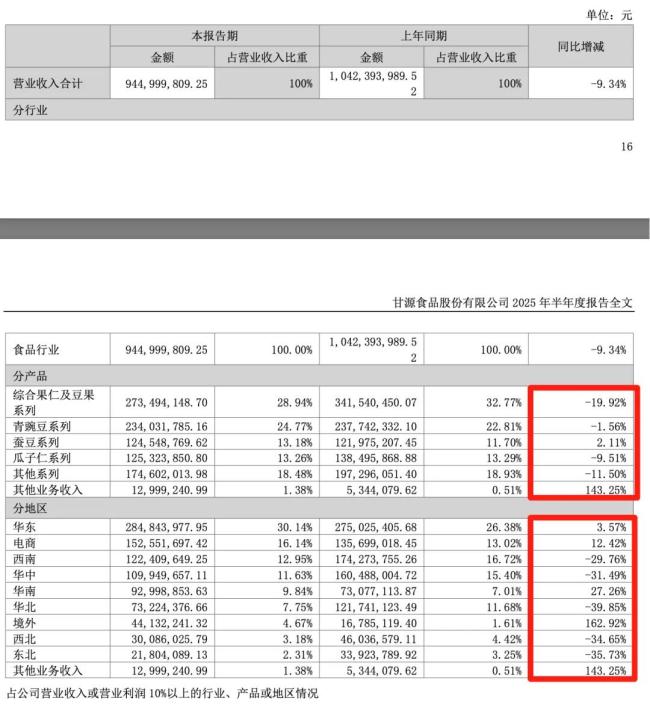

财报显示,甘源食品旗下的主要产品类型分为青豌豆系列、蚕豆系列、瓜子仁系列、综合果仁及豆果系列和其他共五个系列产品。其中,青豌豆、瓜子仁和蚕豆系列作为公司的核心产品。

但在今年上半年,各大品类均出现了不同程度的下滑。

图源:甘源食品财报(截图)

其中,综合果仁及豆果系列实现营收2.73亿元,为甘源食品旗下收入占比(28.94%)最大的品类,但同时也是下滑最严重的品类,同比跌幅为19.92%。

青豌豆系列产品实现营收2.34亿元,同比下跌1.56%;蚕豆系列实现营收1.25亿元,同比增长2.11%,是甘源食品极大品类中唯一增长的品类;瓜子仁系列实现营收12.5亿元,同比下滑9.51%;其他系列实现营收1.75亿元,同比下滑11.5%。

由此可见,除了青豌豆系列之外,甘源食品的其他几大品类上半年营收都呈现下滑态势。

从销量层面看,综合果仁及豆果系列销量为8167.49吨,同比下滑了24.34%;青豌豆系列销售量为9901.06吨,同比下滑11.11%;蚕豆系列销量为4927.88吨,同比下滑4.62%;瓜子仁系列销量为5184.61吨,同比下滑16.43%;其他系列销量为7530.37吨,同比下跌19.6%。

至此不难看出,甘源食品各大品类的销量跌幅均超过了营收跌幅。换而言之,在上半年,甘源食品各大品类的销售均价出现了不同程度的上涨。

比如综合果仁及豆果的销售吨价就从去年同期的31637.88元/吨上涨至了33485.7元/吨,涨幅超过1800元/吨,而其他品类也类似。

尽管如此,甘源食品的整体毛利率并未因此而提升,反而下降了1.33个百分点至33.61%。

分渠道看,电商模式、直营和其他模式表现良好,而占比最大的经销模式表现欠佳。

报告期内,甘源食品电商模式收入1.53亿元,同比增长12.42%,并且该模式下的毛利率同比还上涨了6.08个百分点至42.63%。

而直营和其他模式的收入为8310.27万元,同比增长154.63%,但毛利率下滑了10.18个百分点至28.37%。甘源食品表示,直营及其他模式收入同比增长系商超直营模式渠道增长,商超直营模式毛利率低于该模式下其他渠道,导致该模式整体毛利率有所下降。

而经销模式收入高达6.96亿元,同比下跌19.84%,且毛利率也下降了2.42个百分点至31.85%。不排除因为甘源食品产品价格上涨,导致终端动销放缓;同时,电商渠道和直营渠道的收入增多,也增加了传统经销商渠道的窜货风险。

图源:甘源食品财报(截图)

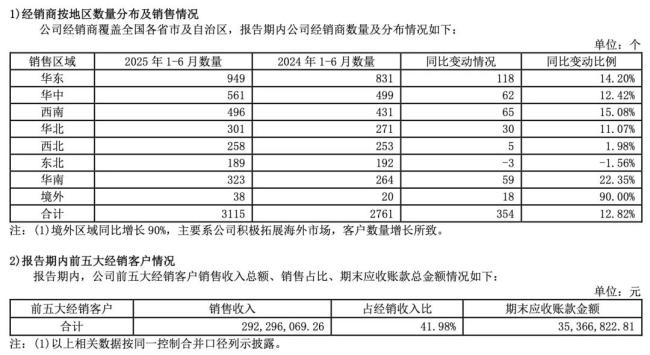

报告期内,甘源食品的经销商数量同比增长了12.82%至3115家,不过,经销商的数量增长并未带动甘源食品的营收增长。值得一提的是,甘源食品来自前五大经销商的收入高达2.92亿元,占经销收入的41.98%,且这五大经销商的营收账款高达3536.68万元,占到甘源食品营收账款总额的45.9%,足以证明甘源食品与这五大经销商的相互重视程度。

但这对于甘源食品的其他经销商而言,多少会打压些积极性。一方面,甘源食品各地经销商的数量虽然增加了,但区域营收净额不仅没有增长,甚至出现大幅下滑的情况。

按照甘源食品的经销渠道收入和经销商数量来算,剩下的3110家经销商为甘源食品贡献了4.04亿元的收入,户均仅贡献不足13万元。由此可见,甘源食品的经销商数量虽然不算少,但质量层面还有很大的提升空间。

更有意思的是,甘源食品曾表示量贩零食渠道已成为甘源食品的重要收入来源之一,但在半年报中,甘源食品只提到了两次“量贩零食”,但并未提及其对公司的积极作用。

不过,甘源食品正在加快海外市场布局,上半年境外经销商新增18家达到38家,带动公司境外市场收入4413.22万元,增幅达162.92%。说明在“出海”方面,甘源食品找到了新路径。

上半年,虽然甘源食品营收、净利润双降,但销售费用达1.75亿元,同比大增26.59%;管理费用达4864万元,同比大增24.2%;促销推广费达7261万元,同比大增49.47%;广告费达794万元,同比大增100%。

甘源食品将费用增长归因于新品推广、渠道开拓和品牌建设,但高投入并未带来相应的收入增长。基于营销和广告转化的滞后性,或许甘源食品在这方面的投入在下半年或者明年能看到收获。

同时,甘源食品上半年的研发费用达到1486.40万元,同比增长14.13%,占营业收入比重提升至1.57%,或许在下半年,我们能够看到甘源食品推出更多芥末味夏威夷果仁、冻干水果坚果等创新产品。

而从甘源食品的品类拓展布局和经销商销量变化来看,目前其高端化战略尚不能称做成功,虽然投入了各种费用,但传统终端“卖不动”,或许甘源食品可以重新思考下产品布局。

(责任编辑:zx0600)